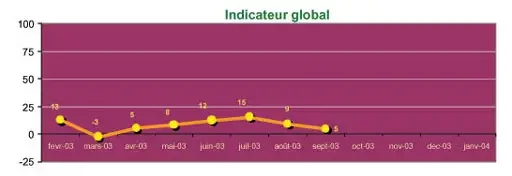

2002 : une année difficile mais la France ne s'en tire pas trop mal par rapport aux autres pays du G4(1).

2003 : une reprise en demi teinte

Les dirigeants français prévoient juste ! Leurs prévisions d'activité pour 2002 sont exactement conformes à l'activité réalisée : 46% seulement des PME-PMI de 6 à 200 salariés ont vu leur chiffre d'affaires augmenter en 2002, l'indicateur est à +21*, il était prévu à +20*, alors qu'elles étaient 56% en 2001, et 64% en 2000.

L'indicateur de rentabilité chute à +8* en 2002 alors qu'il était de +23* en 2001.

La même proportion de PME-PMI a investi en 2002, à savoir 73%, mais elles ont moins souvent augmenté leurs investissements qu'en 2001 avec un indicateur à +22* versus +32*.

L'indicateur d'emploi tombe à +13* en 2002 alors qu'il était de +20* en 2001 et +30* en 2000. Pour 2003, les dirigeants sont davantage confiants qu'en 2002, ils restent cependant modérés, prévoyant une croissance certes faible, mais une croissance quand même, sans gros investissement, avec pourtant une bien meilleure rentabilité, quel que soit le secteur d'activité : l'indicateur prévisionnel de rentabilité, à +24* après +8* en 2002 est supérieur à la moyenne du G4(1) .

L'ensemble des PME-PMI du G4(1) ont vu tous les clignotants virer au rouge en 2002.

L'activité s'est sensiblement ralentie, l'indicateur à ?3* perd 25 points, celui de la rentabilité est également négatif à ?6*. La conséquence : un niveau d'investissement en recul avec 54% des patrons du G4 qui déclarent avoir investi en 2002, et des effectifs tout juste maintenus.

Mais les perspectives pour 2003 sont plutôt optimistes tant en activité (+24*) qu'en rentabilité(+20*). Toutefois, des disparités importantes sont à noter entre les pays : l'Allemagne pense enfin sortir du rouge, l'Italie et l'Espagne sont placés sur une dynamique forte, et la France rebondit plus timidement.

A ? 2002 : une année difficile avec des disparités selon les secteurs

1 - L'activité en pente douce, sans surprise pour les PME françaises en 2002

46% seulement des PME ont vu leur chiffre d'affaires augmenter en 2002, alors qu'elles étaient 56% en 2001, et 64% en 2000, l'indicateur d'activité s'établit à +21*.

? BTP et Services : mieux que prévu

Le BTP prévoyait un indicateur d'activité très bas pour 2002, à +2*, il termine l'année à +10*. Pour les Services, l'indicateur était à +27*, il est à +33* en fin d'année.

? Millésime difficile pour l'Industrie et le Transport

L'Industrie termine l'année à +1* avec un tiers des entreprises qui ont vu leur activité baisser. Le Transport, après des années fastes (l'indicateur était à +50* en 2001), revient à un indicateur d'activité plus modeste à seulement +10*.

? Carnets de commandes : l'optimisme n'est plus de mise

L'indicateur de carnets de commandes s'établit globalement à +2* à fin 2002 il était de +23* en 1999, +35* en 2000, et de +17* en 2001.

? Dans les régions, l'Est est toujours en difficulté

Très sensible au ralentissement économique de l'Allemagne, l'Est a encore souffert en 2002 : son indicateur d'activité se positionne à +2* alors que la moyenne est à +21* et son indicateur d'évolution des carnets de commandes s'établit à ?19*. L'activité du Centre (+13*), du Centre-Est (+14*) et de l'Ile de France (+14*) sont en retrait, et les carnets de commandes stagnent. Le dynamisme des dernières années en Ile de France semble s'essouffler. Pour les autres régions, les indicateurs d'activité sont au moins égaux à +27* (Nord), voire supérieurs pour l'Ouest et le Sud-Ouest. Le Sud-Est continue ses bonnes performances à +36* et l'indicateur d'évolution des carnets de commandes atteint +25*.

2 - Rentabilité sous pression pour les PME françaises en 2002

L'indicateur de rentabilité des PME-PMI est passé de +23* en 2001 à +8* en 2002, avec 38% des entreprises dont le résultat d'exploitation s'est amélioré et 30% qui l'ont vu baisser.

? Rentabilité en berne dans le Transport, l'Industrie et le BTP

Les secteurs qui ont le plus souffert en termes de rentabilité en 2002 sont ceux dont l'activité a le plus fortement ralenti :

- La rentabilité dans le Transport est passée de +34* en 2001 (alors meilleure évolution des 5 secteurs étudiés) à ?3*.

- Dans l'Industrie et le BTP, l'indicateur de rentabilité recule nettement : 26 points pour le BTP (de +28* à +2*) et 22 points pour l'Industrie (de +19* à ?3*).

? Le Commerce et les Services ont mieux résisté

Le Commerce, porté par un indicateur d'activité à +26* en 2002, s'en sort mieux en matière de rentabilité, avec +10*. Les Services font apparaître les meilleurs résultats, avec une rentabilité à +16*, et un indice de prix de vente à +21*.

Le passage à l'Euro aura été certainement très profitable pour ces deux secteurs (notons que les Cafés, Hôtels, Restaurants font partie, pour l'INSEE, du secteur des Services).

? L'opposition entre le Sud-Est et l'Est demeure

Comme pour l'activité, on retrouve en tête le Sud-Est à +24*, au même niveau qu'en 2001, et l'Est en dernier à ?8* qui enregistre une forte baisse par rapport à 2001 à +16*.

? La trésorerie sous tension

L'évolution de l'indicateur de trésorerie fait apparaître l'impact du ralentissement de la progression de l'activité et de la pression sur les prix : il était à +25* en 2000, à +13* en 2001, il s'établit à +6* à fin 2002. Le secteur des Services a le meilleur indicateur à +12* et l'Industrie le moins bon à ?3*.

3 - L'investissement s'est maintenu en 2003

73% des PME-PMI de 6 à 200 salariés ont investi en 2002, soit la même proportion que l'année précédente, elles ont cependant moins souvent augmenté leurs investissements qu'en 2001 avec un indicateur à +22* versus +32* en 2001. Et, comme l'an dernier, les patrons français ont plus souvent investi pour renouveler le matériel que pour la croissance.

? Le Transport en tête des secteurs qui investissent

84% des PME du Transport ont investi en 2002, contre seulement 68% pour celles du Commerce. Les autres secteurs se situent dans la moyenne.

La baisse de la progression du volume d'investissement affecte tous les secteurs d'activité, et plus particulièrement le Transport (de +35* à +9*), l'Industrie (de +27* à +14*) et les Services (de +36* à +24*).

? Davantage pour le renouvellement que pour la croissance

Les motifs d'investissement en 2002 sont presque identiques à ceux de l'année précédente. Le renouvellement du matériel progresse de 3 points à 68%. Les autres raisons d'investir évoluent peu, qu'il s'agisse d'améliorer la productivité, d'accroître les capacités de production, de respecter les normes et réglementations ou de diversifier les activités. Les profils des secteurs en matière d'investissement sont maintenus entre 2001 et 2002 :

? Les dirigeants autofinancent davantage leurs investissements

En dépit d'une trésorerie sous tension, 82% des PME autofinancent, au moins partiellement, leurs investissements. Ce taux, en progression de 20 points, n'affecte cependant pas le recours aux différentes solutions de financement.

La part de l'autofinancement dans l'ensemble des investissements est passée de 50% en 2001 à 57% en 2002. Cette progression s'est réalisée en complément des autres modes de financement qui restent tout autant choisis qu'en 2001 : le crédit-bail est utilisé par 32% des PME-PMI, comme en 2001, le crédit bancaire baisse de 2 points à 38% et la location longue durée reste à 9%.

? Plus d'une PME sur 2 sous-traite la paie, la comptabilité et l'entretien du parc informatique.

Dans la France des PME, 3 activités sont largement externalisées : il s'agit de la gestion de la paie par 59% des PME, la comptabilité par 54%, et l'entretien du parc informatique par 53%. La gestion du parc de véhicule n'est sous-traitée que par 25% des entreprises, et le recrutement par 9%.

4 ? Social : emploi en baisse et la RTT en suspend

2002 : L'EMPLOI, VARIABLE D'AJUSTEMENT ECONOMIQUE

L'indicateur d'emploi était de +30* en 2000, +20* en 2001 : il chute à +13* en 2002, avec 31% des entreprises qui ont augmenté leurs effectifs et 18 qui les ont baissés, et devrait continuer à décroître en 2003. L'emploi temporaire est en pleine apathie.

? Emploi temporaire : toujours dans une mauvaise passe

Fin 2001, les dirigeants de PME avaient annoncé une forte baisse du recours au travail temporaire avec un indicateur à -11* pour 2002. Dans les faits, l'indicateur se situe à -1*. C'est surtout le BTP qui a fait appel au travail temporaire plus souvent qu'il ne l'avait prévu.

36,8 HEURES DE TRAVAIL HEBDOMADAIRE MOYEN DANS LES PME FRANÇAISES

Les collaborateurs des PME de 6 à 200 salariés travaillent une heure de moins que l'an dernier, mais l'application de la réduction du temps de travail a marqué un arrêt brutal en 2002.

? L'application de la RTT stagne

A fin 2002, 7 PME-PMI de 6 à 200 salariés sur 10 appliquent la loi sur les 35 h. Cette proportion est inchangée par rapport à juin 2002, mais en forte augmentation comparativement à début 2002, avec la mise en application de la réduction du temps de travail aux plus petites PME.

La pénétration des 35h par taille d'entreprise est de 63% des moins de 20 salariés et 85% pour celles de 20 salariés et plus. L'industrie applique plus souvent les 35 h : 75%. En revanche, le BTP (55%) et le Transport (60%) restent en retrait. Constaté à 36,8 heures, le temps hebdomadaire moyen de travail pour les salariés de PME-PMI a baissé d'un peu plus d'une heure entre fin 2001 et fin 2002. La part des entreprises dont les salariés travaillent 39h ou plus est passée de 61% à 38% et seulement 9% de PME-PMI déclarent travailler 40h et plus. Le Transport (40,9 h) et le BTP (37,7 h) se situent au-dessus de la moyenne.

? Les dispositions relatives aux heures supplémentaires intéressent les dirigeants

52% des dirigeants de PME déclarent appliquer ou compter appliquer les nouvelles dispositions relatives au contingent d'heures supplémentaires. Ce taux passe à 63% dans le BTP et à 70% dans le Transport, deux secteurs très en retard sur l'application des 35h. Il est de 63% dans le Sud-Est.

B - Prévisions pour 2003 : promesse d'une légère croissance ?

Même s'ils affichent davantage de confiance qu'en 2002, les dirigeants restent modérés dans leurs prévisions. 5 PME sur 10 planifient la stabilité pour 2003, et 4 entreprises sur 10 continuent sur le chemin de la croissance. L'indicateur prévisionnel d'activité à +30* est cependant supérieur à celui constaté pour 2002 à +21*, laissant présager une légère relance.

LES PERSPECTIVES DE RENTABILITE 2003 SONT PLUS OPTIMISTES

L'indicateur de rentabilité prévisionnelle des PME-PMI françaises est proche de la moyenne européenne à +24* (après +8* en 2002), soit 39% des dirigeants qui envisagent une amélioration et 15% une baisse.

? Les prix de vente orientés à la hausse

L'indicateur de prix de vente passe de +10* en 2002 à +15* en 2003, avec des disparités importantes selon les secteurs, notamment dans l'Industrie et le Transport où les dirigeants envisagent une correction pour 2003 après avoir contenus les prix en 2002 :

- arrêt de la baisse dans l'Industrie : de -11* en 2002 à +3* en 2003

- correction dans le Transport : de 0* à +18*

- maintien à un niveau relativement bas dans le BTP : +3* à +5* en 2003.

L'AMELIORATION DE LA RENTABILITE EN 2003 CONDITIONNERA L'INVESTISSEMENT

La relative confiance des dirigeants pour l'activité en 2003 n'aura pas d'effet positif sur l'investissement, les intentions d'investissement sont relativement stables par rapport à 2002, à 71%. Si 7 PME sur 10 continueront à investir, le volume d'investissement augmentera dans une moindre mesure qu'en 2002 : +19* vs +22*.

? Les motifs d'investissements en 2003

Le renouvellement du matériel est plus souvent cité qu'en 2002 (63% vs 58%, en particulier dans les PME de taille importante), ainsi que le respect des normes et réglementations (31% vs 26%). Les investissements porteront surtout sur les véhicules (27%), l'informatique de gestion (26%) et l'Immobilier (24%).

PAS DE REPRISE DE L'EMPLOI EN 2003

74 % des PME-PMI françaises annoncent le maintien de leurs effectifs. 18% envisagent de les augmenter et 8% prévoient de les diminuer portant l'indicateur à +10*.

Le Transport et les Services maintiennent leur rythme 2002, avec des indicateurs respectivement à +14* et +16*. La reprise d'activité prévue pour l'Industrie se traduit par un indicateur qui passe de -2* en 2002 à +8* en 2003. Le Commerce, qui avait affiché le plus fort dynamisme en matière d'emploi en 2002, passe en dessous de la moyenne avec +8*. Le BTP annonce l'indicateur le plus sévère, à +3*.

* A propos des indicateurs utilisés

Il est fait référence dans ce document à des indicateurs de

volume d'affaires, de rentabilité, d'effectifs, de trésorerie, de carnets de commandes et de volume d'investissement : ce sont les soldes des réponses exprimant des opinions opposées (amélioration ou détérioration).

Par exemple, si pour 37% des entreprises le volume d'affaires a été, au cours de 2002, en hausse par rapport à 2001, et que pour 29% d'entre elles il a été en baisse, l'indicateur de volume d'affaires vaudra : 37 ? 29 = + 8

Ces indicateurs mesurent l'évolution globale d'une année sur l'autre. Positifs, ils traduisent une progression, négatifs une régression.